COSA FARE IN CASO DI SINISTRO RC AUTO

In caso di incidente è bene conoscere i propri doveri e i propri diritti e cosa fare per ottenere il risarcimento.

La cosa più semplice che devi fare è compilare il modulo blu di constatazione amichevole (C.A.I.), che l’impresa ti ha fornito al momento della sottoscrizione della polizza e inviarlo alla tua impresa. In caso di accordo sulla dinamica del sinistro è importante che il modulo blu venga firmato da entrambi i conducenti coinvolti, per abbreviare le tempistiche del risarcimento dei danni; in caso di disaccordo è comunque utile compilare il modulo singolarmente per fornire la propria versione della dinamica del sinistro.

Se non è stato compilato il modulo blu, in ogni caso devi informare la tua impresa per iscritto, e formulare, anche nel tuo interesse, la cosiddetta “denuncia cautelativa”, ossia la descrizione del sinistro.

Per ottenere il risarcimento del danno subito, esistono due diverse procedure: la procedura ordinaria e quella di risarcimento diretto.

Procedura di risarcimento diretto

E' la più diffusa. Puoi attivarla, rivolgendoti direttamente alla tua impresa, se nell’incidente sono stati coinvolti solo due veicoli, entrambi immatricolati e assicurati in Italia, se non sei responsabile del sinistro (o lo sei solo in parte). Con questa procedura puoi chiedere il risarcimento diretto dei danni al veicolo e alle cose trasportate e/o delle lesioni fino a 9 punti di invalidità (dette lesioni lievi).

La procedura di risarcimento diretto è applicabile anche se sull’uno o sull’altro veicolo coinvolto nell’incidente sono presenti oltre ai conducenti altre persone (terzi trasportati) che hanno subìto lesioni anche gravi (oltre i 9 punti); non si applica, invece, in caso di danni fisici subìti da passanti.

Procedura ordinaria

Negli altri casi (incidenti nei quali siano rimasti coinvolti più di 2 veicoli o a causa dei quali siano derivate lesioni a passanti o lesioni al conducente superiori a 9 punti di invalidità, e incidenti con veicoli immatricolati all’estero) dovrai seguire la procedura di risarcimento ordinaria.

Occorre, quindi, fare richiesta di risarcimento all’impresa del veicolo responsabile dell’incidente.

In fondo alla pagina trovi il link per due fac-simile di richieste di risarcimento dei danni: una per la procedura di risarcimento diretto e una per la procedura ordinaria.

Termini per l’offerta del risarcimento

Qualsiasi procedura sia stata attivata, l'impresa è tenuta a formulare l’offerta di risarcimento entro 60 giorni dalla data in cui ha ricevuto la richiesta per i danni alle cose o al veicolo ed entro 90 giorni per i danni alla persona.

ll termine di 60 giorni si riduce a 30 giorni se i due conducenti dei veicoli coinvolti sottoscrivono congiuntamente il modulo di constatazione amichevole di incidente (C.A.I. o modulo blu).

Per il caso di lesioni alla persona, occorre sapere che i 90 giorni decorrono dalla data di presentazione di un certificato medico di avvenuta guarigione o di stabilizzazione dei postumi.

Nei siti internet delle imprese puoi trovare altre informazioni su come muoverti in caso di sinistro nonché l’elenco dei Centri di liquidazione sinistri che compongono la rete periferica delle diverse imprese.

Per ottenere il risarcimento nei termini sopra indicati è molto importante che la richiesta sia completa di tutti gli elementi previsti dalla legge. Usa i fac simile che ti abbiamo suggerito o rivolgiti direttamente in agenzia.

Se la richiesta manca di qualche elemento essenziale, l’impresa è tenuta ad indicarti, entro 30 giorni, le informazioni integrative necessarie alla definizione del sinistro. Una volta che hai accettato la somma offerta, l'impresa è poi tenuta ad effettuare il pagamento entro i successivi 15 giorni.

Lesioni in qualità di terzo trasportato

Se subisci lesioni personali in qualità di terzo trasportato presenta la richiesta di risarcimento all'impresa del veicolo sul quale viaggiavi, che provvederà entro 90 giorni al risarcimento del danno fino all’importo del massimale minimo di legge, a prescindere dall’accertamento della responsabilità dei conducenti.

L’impresa che ha effettuato il risarcimento si rivarrà sull'impresa di assicurazione del responsabile del sinistro.

Se il danno supera il massimale minimo di legge, avrai diritto di richiedere la parte eccedente alla compagnia del responsabile, sempre che questi sia assicurato per un massimale superiore a quello minimo di legge.

Conciliazione Paritetica

In caso di controversia con la compagnia di assicurazione sulla dinamica del sinistro o sulla quantificazione dei danni, qualora la richiesta di risarcimento non sia superiore a 15.000 euro, è possibile evitare di ricorrere al giudice attivando la procedura di Conciliazione Paritetica.

Identificazione dei testimoni

In caso di sinistri con soli danni a cose ricordati di indicare il nome di eventuali testimoni presenti sul luogo dell’incidente fin da subito, nella denuncia di sinistro o comunque nel primo atto formale che manderai all’impresa di assicurazione.

L’identificazione avvenuta in un momento successivo potrebbe infatti comportare l’inammissibilità della prova testimoniale addotta.

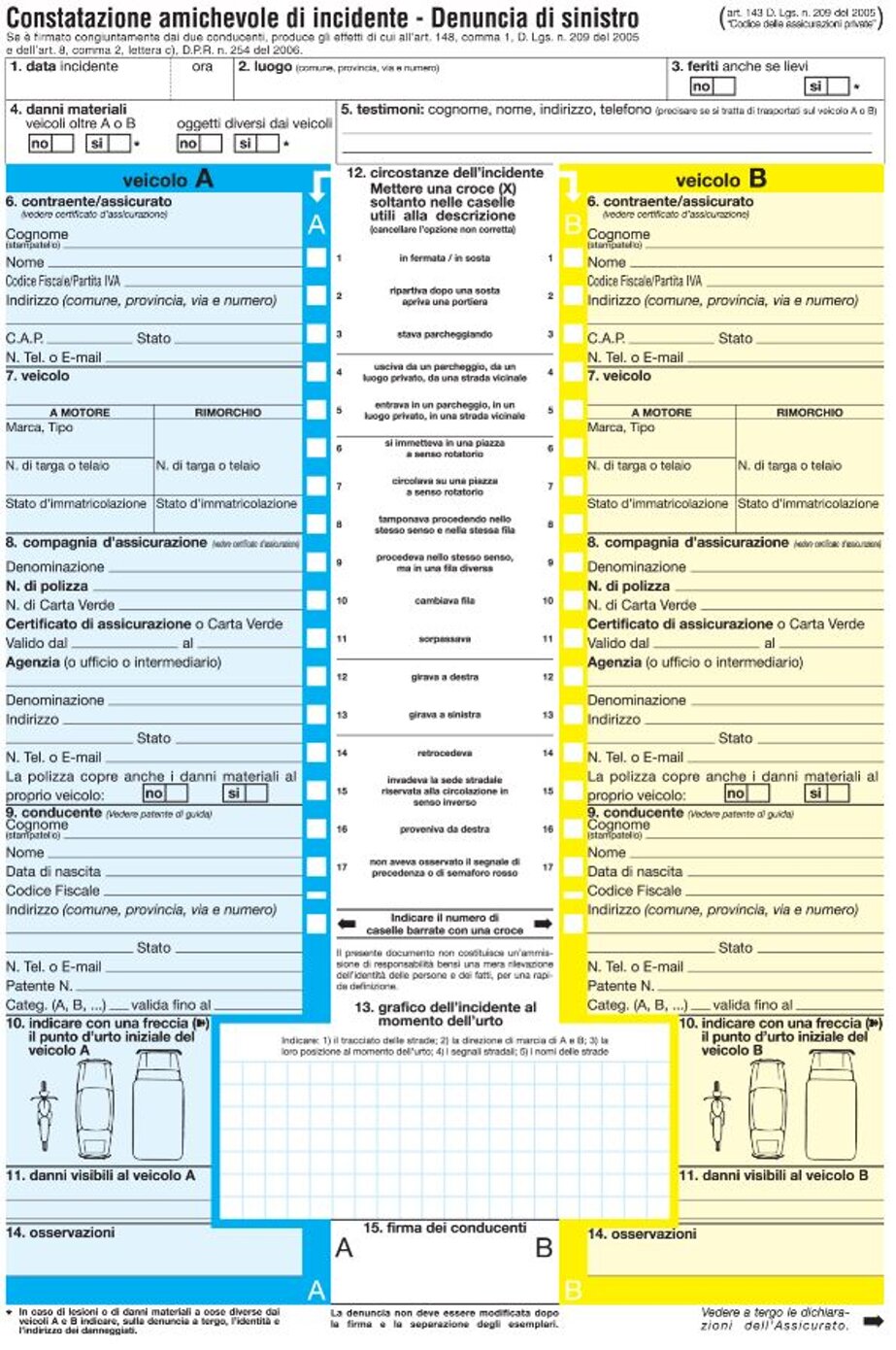

IL MODULO DI CONSTATAZIONE AMICHEVOLE D’INCIDENTE Il modulo di constatazione amichevole d’incidente (modulo CAI), anche conosciuto anche come modulo blu o modulo CID, è lo strumento che devono utilizzare gli automobilisti per denunciare un incidente stradale alla propria compagnia di assicurazione. Il modulo CAI è identico in tutti i paesi europei e in Italia è stato recepito da un Regolamento dell’IVASS (Organo di Vigilanza sulle assicurazioni private). Il conducente o il proprietario del veicolo sono pertanto tenuti a denunciare, entro 3 giorni dall’accadimento, il sinistro alla propria compagnia di assicurazione avvalendosi di tale modulo. Quando il modulo sia firmato congiuntamente da entrambi i conducenti coinvolti nel sinistro si presume, salvo prova contraria da parte dell'impresa di assicurazione, che il sinistro si sia verificato nelle circostanze, con le modalità e con le conseguenze risultanti dal modulo stesso. E’ pertanto fondamentale che la dinamica del sinistro riportata sul modulo venga sottoscritta anche dall’altro conducente coinvolto nel sinistro. In questo caso i tempi per il risarcimento dei danni al veicolo saranno dimezzati (da 60 a 30 giorni) e non ci sarà il rischio di discussioni sull’attribuzione delle responsabilità che sono spesso all’origine di ritardi e contenziosi giudiziari. Il modulo si compone di 4 copie: 2 sono destinate alle compagnie di assicurazione mentre le altre 2 rimangono agli assicurati. Qualora l’altro conducente coinvolto nell’incidente si rifiuti di sottoscrivere il modulo CAI, lo stesso può comunque essere utilizzato da chi lo ha compilato per denunciare il sinistro al proprio assicuratore. Sebbene sia opportuno che il modulo venga compilato integralmente, agli effetti di una corretta denuncia di sinistro sono sufficienti le seguenti informazioni:

a) la data del sinistro

b) le generalità delle parti (conducente e/o assicurato);

c) le targhe dei due veicoli coinvolti;

d) la denominazione delle rispettive imprese;

e) la descrizione, anche solo grafica, delle circostanze e delle modalità del sinistro;

f) ubicazione dei danni

g) la firma dei due conducenti o assicurati coinvolti nel sinistro; La responsabilità del sinistro viene determinata dall’incrocio delle 17 casistiche di incidente riportate nel riquadro n. 12, secondo uno schema contenuto nell’allegato A del DPR 254 del 2006.

Di norma il disegno del sinistro (riquadro n. 13) e le osservazioni delle parti (riquadro n. 14) servono ad illustrare con maggiore precisione la dinamica dell’incidente riportata nella casistica predefinita che comprende complessivamente 289 tipologie di incidente. Molto importante è anche l’indicazione dell’esatta ubicazione dei danni e del punto d’urto iniziale (riquadri 10 e 11). E’ peraltro auspicabile che la descrizione dei danni trascritta sul modulo venga accompagnata da alcune foto che, grazie all’ampia diffusione degli smartphone, è possibile scattare nell’ immediatezza dell’incidente.

Assimura Srl - Via Palestrina, 82 Pt Cagliari tel.070668798 cell 3311232721 info@assimura.it assimura@pec.it Intermediario Assicurativo soggetto al controllo dell'organo di vigilanza Ivass RUI A000109749 del 22.04.2007 p.iva02669600922